නිදහස් හා විවෘත ප්රවේශය

රාජ්ය මූල්ය දත්ත හා විශ්ලේෂණයන් සඳහා

රටක ආදායම ඉහළ නගිද්දී බදු ආදයමද ඉහළ යා යුතුය

ඒක පුද්ගල දළ ජාතික නිෂ්පාදිතය (ද.ජා.නි) මගින් මැන බලන ආදායම යනු ආර්ථිකයේ සමස්ථ සංවර්ධනය මිනීමට සුලබව භාවිතා කරන මිනුම් දණ්ඩකි. රටක මෙම ආදායම් තත්වය ඉහළ යත්ම දළ ජාතික නිෂ්පාදිතයේ ප්රතිශතයක් ලෙස බදු ආදායම ඉහළ යනු ඇතැයි අපේක්ෂා කෙරේ. එයට හේතුව ඉහළ ආදායම් මට්ටම සහ ගුණාත්මක බවින් ඉහල ආයතනික ව්යුහයන් ඉහළ බදු අදායමක් රැස් කිරීමට ඉවහල් වීමය. එසේම ඒ හේතු කොටගෙන වඩා දියුණු ආර්ථිකයන්හි ඉහළ තත්වයේ මහජන සේවාවන් පවත්වා ගැනීමට හැකි වී තිබේ. ලෝක බැංකුවේ විවෘත මූලාශ්රයික දත්ත පදනම් කරගෙන සිදුකළ රටවල් අතර සන්සන්දනාත්මක විශ්ලේෂණය මෙය තහවුරු කරයි. පළමු රූප සටහන පෙන්වා දෙන්නේ ඒක පුද්ගල අදායමට සාපේක්ෂව දළ ජාතික නිෂ්පාදිතයෙන් කුමන ප්රතිශතයක් රජයයන් බදු ආදායම ලෙස ලබා ගන්නේද යන්නයි.

මූලාශ්රය: ලෝක බැංකු සංඛ්යා ලේඛණ (තෙල් නිෂ්පාදනය කරන රවටල් හැර)

පළමු රූප සටහනෙහි රටවල් ස්ථානගත කර ඇත්තේ ඒ රටවල ඒක පුද්ගල දළ ජාතික නිෂ්පාදිතය සහ (දළ ජාතික නිෂ්පාදිතයේ ප්රතිශතයක් ලෙස) බදු ආදායම අනුවය. රතු පැහැති වර්ණ රවුමෙන් දක්වා ඇත්තේ ශ්රී ලංකාව හා සමාන තත්වයක ආදායමක් (ඇමරිකානු ඩොලර් 2000-4000) ලබන රටවල් වේ. උදාහරණයක් ලෙස, පිළිවෙලින් මොරොක්කෝව සහ ජෝර්ජියාව යන රටවල ඒක පුද්ගල අදායම, ඇමරිකානු ඩොලර් 2,931ක හා 3, 259ක් වන අතර ශ්රී ලංකාවේ ඒක පුද්ගල අදායම ඇමරිකානු ඩොලර් 3,369ක් වේ. එහෙත් එම රටවල් දෙකම දළ ජාතික නිෂ්පාදිතයෙන් 24%ක ප්රතිශතයක් බදු ආදායම ලෙස ලබන අතර ඒ හා සමාන අදායමක් ඇති ශ්රී ලංකාවේ බදු අදායම 11%ක් වැනි අඩු අගයක් ගනී.

වැරදි දිසාවකට යන ශ්රී ලංකාවේ බදු අදායම

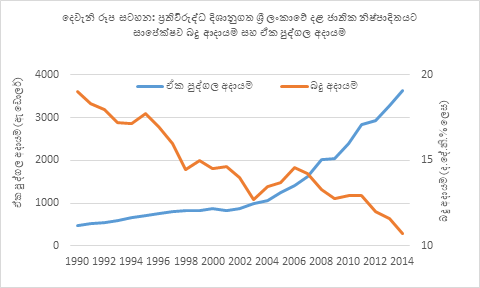

ශ්රී ලංකාවේ බදු රැස් කිරීමේ ඇති පසුගාමී බව මෑතකාලීන ප්රවනතාවකි. 1990 වර්ෂය සමග සසඳන විට වර්තමානය වන විට බදු අදායම 50%කින් අඩු වී ඇත. එම කාලය තුළම ඒක පුද්ගල දළ ජාතික නිෂ්පාදිතය හත් වතාවකට වඩා ඉහළ මට්ටමකට නැග ඇත. (දෙවැනි රූප සටහන බලන්න.) මෙම ප්රවණතාවයන් පෙන්වා දෙන්නේ විචල්යයන් දෙක අතර ප්රතිලෝම සබඳතාවකි. කෙසේ වෙතත්, අපේක්ෂාව වන්නේ අනුලෝම සම්බන්ධයකි. එනම් අදායම සමග බදු ආදායමද ඉහළ යා යුතු බවයි. අනෙකුත් මැදි ආදායම් සහිත රටවල් සහ එහි ප්රවණතා හා සැසඳීමේදී ශ්රී ලංකාවේ බදු ආදායම අසාමාන්යයකි.

රටේ ආදායම් තත්වය හා සැසඳීමේදී ශ්රී ලංකාවේ බදු ව්යුහය තුළ දැකිය හැකි තවත් වැදගත් වෙනස්කමක් වන්නේ බදු අදායම, ජාත්යන්තර වෙළදාම මත පැනවෙන බදු මත දැඩිව යැපීම වේ. ජාත්යන්තර නැඹුරුතාවන් පෙන්වා දෙන්නේ රටක ආදායම් තත්වය ඉහළ යාමත් සමග ආනයන මත පැනවෙන බදු මුළු බදු ආදායමේ ප්රතිශතයක් ලෙස පහල බසින බවයි. උදාහරණයක් ලෙස, ‘Taxation: 21st Century Issues and Challenges’ (2008) නමින් ප්රකාශිත කෘතියේදී ලොයිවී විසින් සිදු කරන අධ්යයනය අනුව, වෙළඳ බදු වලින් උපයන අදායම මුළු බදු ආදායමේ ප්රතිශතයක් ලෙස ගත් කල, අඩු ආදායම්ලාභී රටක 25%ක අගයක් ද, පහළ මධ්යම ආදායම්ලාභී රටක 12% ක අගයක්ද, ඉහළ මධ්යම ආදායම්ලාභී රටක 9%ක අගයක්ද ගන්නා අතර, ඉහළ ආදායම්ලාභී රටක එය 1%කට වඩා පහළ අගයක වන බවයි. එහෙත් පහළ මධ්යම ප්රමාණයේ ආදායම් ඇති රටක් වශයෙන් ශ්රී ලංකාව විෂයයෙහි මෙය සුවිශේෂ ලෙස ඉහළ අගයක් ගන්නේ, රජයේ සමස්ථ බදු ආදායමෙන් ආනයන මත පමණක් පනවන බදු අගය 20%ක පවතිමිනි.

ද.ජා.නි’යෙන් 11%ක් වන ඉහළ වෙළඳ හිඟයක් ඇති රටක් වන ශ්රී ලංකාව බදු ආදායම් සදහා ජාත්යන්තර වෙළඳාම මත දැඩිව යැපීම යහපත් ප්රවනතාවක් නොවේ. උදාහරණයක් ලෙස වෙළඳ හිඟය පහළ දැමීම සදහා ආනයනයන් සීමා කිරීමට අවශ්ය වුවත් එමගින් රජයේ ආදායම පහළ වැටී අයවැය හිඟය ඉහළ යනු ඇත. ආනයන ඉහළ නැංවීම රජයේ ආදායම ඉහළ දමමින් අයවැය හිඟය අවම කිරීමට උදව් වනු ඇති නමුත් එය වෙළඳ හිඟය ඉහළ දමනු ඇත. මෙම තත්වය රටේ සාර්ව-ආර්ථික පරිසරය තුළ අසමතුලිතතාවන් ඇති කිරීමට හේතු වී ඇත.

මූලාශ්රය: විශේෂ දත්ත ඇමුණුම, ශ්රී ලංකා මහ බැංකු වාර්තාව 2014

බදු පරිපාලනයේ ඇති දුර්වලතා ඉවත් කිරීම තුළින් ලැබිය හැකි ධනාත්මක ප්රතිඵල

ජාත්යන්තර වෙළදාම මත ඉහළ බදු පැනවීම බදු පරිපාලනයේ දුර්වල බව පිළිබද සංඥාවකි. දේශසීමාවේදී එකතු කළ හැකි බදු මත දැඩිව යැපීමට මූලික හේතුව රේගුව හරහා බදු එකතු කිරීමට ඇති පහසුවයි. හිටපු ජනාධිපති 2009 දී පත්කරනු ලැබූ ජනාධිපති බදු කොමිසම විසින් 2010 වර්ෂයේදී ගෙන ආ, තවම ප්රසිද්ධියට පත් නොකළ, වාර්තාවේ ද බදු ආදායම පහළ වැටීමට වගකිව යුතු ප්රධානතම කරුණුවලින් එකක් වන්නේ දුර්වල බදු පරිපාලනය බව හඳුනා ගෙන ඇති බව ඒ පිළිබඳ පලවන විවිධ වාර්තා සඳහන් කරයි. විශාල ප්රමාණයක බදු වර්ග සහ බදු සහන සහිත සංකීර්ණ බදු ව්යුහය ද මෙම ගැටලුව තවදුරටත් උග්ර කිරීමට හේතු වෙයි. එබැවින්, වෙළඳ බදුවලින් ඉවත්ව බදු ආදායම් ලබන මූලාශ්ර ව්යාප්ත කිරීමට සහ බදු ආදායම ඉහළ නැංවීමට බදු පරිපාලනයේ දුර්වලතා ඉවත් කිරීම වැදගත් වේ.

දේශීය ආදායම් දෙපාර්තමේන්තුව මෑතකදී හඳුන්වා දුන් බදු පරිපාලන කළමණාකරණ තොරතුරු ජාලය (RAMIS) සමග ස්වයංක්රීය බදු එක්රැස් කිරීමේ ක්රමවේදයකට පිවිසීම මෙම දිශාව වෙත තැබූ පියවරකි. එහෙත්, වඩා ඵලදායි, කාර්යක්ෂම, විනිවිද බවකින් යුක්. බදු පරිපාලනයක් සැකසීම සඳහා ගත හැකි තවත් බොහෝ පියවර ඉතිරිව ඇත. මේ සඳහා, 2010 වර්ෂයේ ජනාධිපති බදු කොමිසමේ වාර්තාවේ හඳුනාගැනීම් තීරණාත්මක ආරම්භක පියවරයක් වනු ඇත.

බදු පරිපාලනය යළි සැකසීම මගින් කෙටි කාලසීමාවක් තුළ සුවිශේෂී දියුණුවක් ලබා ගන්නේ කෙසේද යන්න පිළිබද විශිෂ්ඨ උදාහරණයක් ජෝර්ජියාව විසින් සපයනු ලැබ ඇත. ජෝර්ජියාවේ ට්රාන්ස්පේරන්සි ඉන්ටර්නැෂනල් ආයතනය විසින් පෙන්වා දෙන පරිදි, ජෝර්ජියාව, 2004 වර්ෂය දක්වා, දුර්වල සහ දූෂිත බදු එකතු කිරීම් සහ ඉහළ බදු පැහැර හැරීම් සහිත රටක් විය. 2005 දී, එරට රජය විසින් නව බදු ක්රමයක් හඳුන්වා දුන් අතර, එමගින් බදු අගයන් පහළ දැමුණා පමණක් නොව එම ක්රමවේදයන් මගින් දූෂණයට වැට බැදිණි. එහි ප්රතිඵලයක් ලෙස, බදු රැස් කිරීම විශිෂ්ඨ ලෙස ඉහළ ගියේ ය. 2004-2011 කාලසීමාව තුළ ජෝර්ජියවේ බදු අදායම ද.ජා.නි’යේ ප්රතිශතයක් ලෙස 10%ක පමණ අගයක සිට 24% දක්වා ඉහළ නැග තිබිණ.

ජෝර්ජියානු අත්දැකීම් උදාහරණය කරගෙන බදු පරිපාලනයේ ගුණාත්මක බව ඉහළ දැමීමට පියවර ගැනීම මගින් සෞඛ්යය, අධ්යාපනය සහ සුභසාධනය ඉහළ නැංවීම සඳහා අත්යාවශ්යය අරමුදල් සොයා ගැනීමටද, ආර්ථික වර්ධනය සඳහා අවශ්ය මුදල් උපයා ගැනීමට ද රජයට අවකාශ සැලසෙනු ඇත.