නිදහස් හා විවෘත ප්රවේශය

රාජ්ය මූල්ය දත්ත හා විශ්ලේෂණයන් සඳහා

2003 අංක 3 දරන රාජ්ය මූල්ය කළමනාකරණ (වගකීම) පනත යනු, රාජ්ය මූල්ය නීති පැනවීම උදෙසා බලාත්මක කර ඇති නෛතික විධිවිධානයකි. වැඩි විනිවිදභාවයක් ඇති කිරීම සහ රාජ්ය කාර්යසාධනය වාර්තා කිරීම පිළබඳ විධිවිධාන හඳුන්වාදීම හරහා මහජනතාවට රටේ රාජ්ය මූල්ය කාර්යසාධනය විමර්ශනය කිරීමට ඉඩකඩ ද මෙම පනත මගින් ලබා දේ.

නිශ්චිත දිනයන් අනුව ළඟා කර ගත යුතු ප්රධාන මූල්ය සීමාවන් තුනක් 2003 අංක 3 දරන රාජ්ය මූල්ය කළමනාකරණ (වගකීම) පනත මඟින් දක්වා ඇත.

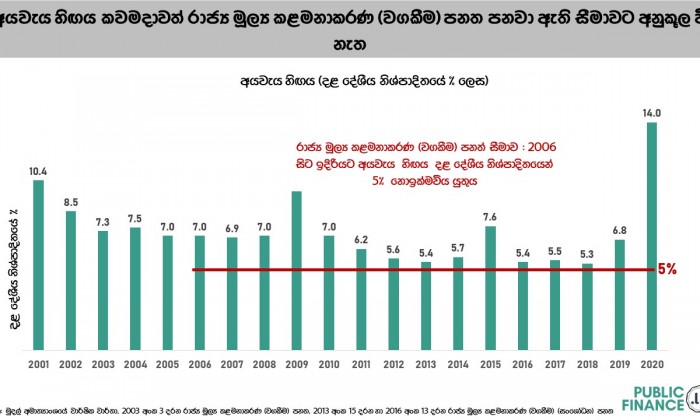

පලමුව, 2003 දී බලාත්මක කරන ලද මුල් රාජ්ය මූල්ය කළමනාකරණ (වගකීම) පනත මගින් 2006 සිට ඉදිරියට අයවැය හිඟය දල දේශීය නිෂ්පාදිතයෙන් 5% නොඉක්මවන ලෙසට සීමාවක් පනවන ලදි. එහෙත්, අයවැය හිඟය දිගින් දිගටම එකී ස්ථාපිත අවම සීමාවට ඉහළින් පැවති අතර 2021 වසර සඳහා යෝජිත අයවැය හිඟයද ඊට ඇතුළත්ය. පසුව කරන ලද සංශෝධන සමඟ මෙම පනතෙහි අනෙකුත් සීමාවන් සංශෝධනය කර ඇති නමුත්, මෙම සීමාව සංශෝධනය කර නොමැත.

රාජ්ය මූල්ය කළමනාකරණ (වගකීම) පනත මගින් පිහිටුවා ඇති දෙවැනි සීමාව රජයේ මුළු වගකීම් මත වේ. එනම්, රටෙහි මධ්යම රාජ්ය ණය වටිනාකම මත වේ. 2003 දී ක්රියාත්මක කරන ලද මුල් පනත මගින් මධ්යම රාජ්ය ණය 2006 වසර අවසානය වන විට සියයට 85 දක්වා සීමා කිරීමට නිශ්චය කරයි. රාජ්ය ණය 2013 අවසානය වන විට ඇස්තමේන්තුගත දළ දේශීය නිශ්පාදනයෙන් සියයට 60 නොඉක්මවිය යුතු බවද එමගින් වැඩිදුරටත් නියම කරයි. කෙසේ වෙතත්, 2013 වසරේදී එම පනතට සිදු කරන ලද සංශෝධනයක් මගින් එකී සීමාව ඉහළ නංවන ලදි. ඒ අනුව ආරම්භයේදී නියම කරන ලද සියයට 60 සීමාව 2013 වසරේදී සියයට 80 දක්වා ඉහළ දමන ලද අතර සියයට 60 සීමාවට එළැඹීමට ලබා දුන් කාලය 2020 දක්වා දීර්ඝ කරන ලදි. 2020 කාල සීමාව උල්ලංඝනය වූ බැවින්, 2021 ජුනි මාසයේදී මධ්යම රාජ්ය ණය සීමාව වූ දළ දේශීය නිෂ්පාදිතයෙන් සියයට 80 සීමාව 2030 දක්වා දීර්ඝ කිරීම සඳහා රාජ්ය මූල්ය කළමනාකරණ (වගකීම) පනත තවදුරටත් සංශෝධනය කරන ලදී.

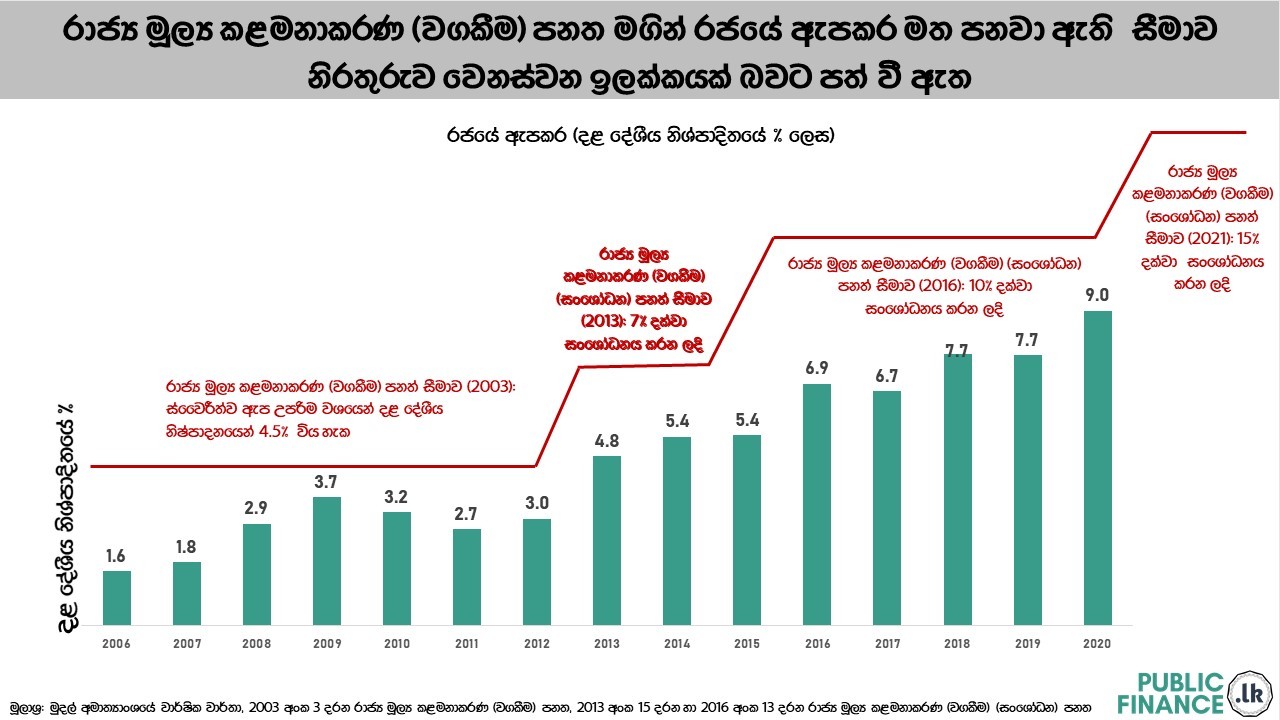

තෙවනුව රාජ්ය මූල්ය කළමනාකරණ පනත මගින් රජයේ භාණ්ඩාගාර ඇපකර මත වගකීම් සම්බන්ධයෙන්ද සීමා පිහිටුවා ඇත. මෙම සිමාව මුලික වශයෙන් පනවා ඇත්තේ ණය ගෙවීම පැහැර හැරීමක් සිදු වී ඇති විට දී රජය එම ණය මුදල ගෙවීමට බැඳී සිටින ස්වෛරීත්ව ඇපකර මතය . සාමාන්යයෙන් ස්වෛරීත්ව ඇපකර ලබා දෙනුයේ රාජ්ය සංස්ථා වෙත ය. ස්වෛරීත්ව ඇපකර උපරිම වශයෙන් දළ දේශීය නිෂ්පාදනයෙන් 4.5% ක කොටසක් විය හැක යනුවෙන් සීමාවක් 2003 දී මුල් රාජ්ය මූල්ය කළමනාකරණ (වගකීම) පනත මගින් පිහිටුවන ලදි. රජයේ ඇපකර වැඩි වූ විට, පනතට අනුකූල වීම සඳහා සීමාව ඉහල දමන ලදී. 2013 සහ 2016 වසරවලදී එම සීමාවන් පිළිවෙළින් 7% හා 10% දක්වා ඉහළ දමන ලදි. 2021 ජුනි මාසයේදී මෙම සීමාව දළ දේශීය නිෂ්පාදිතයෙන් 15% දක්වා වැඩි කිරීම සඳහා රාජ්ය මූල්ය කළමනාකරණ පනත සංශෝධනය කරන ලදි.

විගණකාධිපතිවරයා විසින් මෑතකාලීන මුදල් අමාත්යාංශයේ මූල්ය ප්රකාශනවල විගණන වාර්තා තුලින් රාජ්ය මූල්ය කළමනාකරණ පනත උල්ලංඝනය කිරීම පිළිබඳව නිරන්තරයෙන් අවධානය යොමු කර තිබේ.

දිගින් දිගටම නීතිය උල්ලංඝනය කිරීම හා මූල්ය අංශයේ නාස්තිකාර ගනුදෙනුවලට ඉඩ සැලසීම සඳහා පවතින නීතියට වෙනස්කම් සිදු කිරීම, විධායකය පිළිබඳ විශ්වසනීයත්වය දුර්වල කිරීම ට හේතු වේ. එවැනි උල්ලංඝනයන් සම්බන්ධයෙන් විධායකය වගවිය යුතු බව තහවුරු කිරීමේ වගකීම ඉටු කිරීමට පාර්ලිමේන්තුව අසමත් වී තිබේ. මෙකී උල්ලංඝනයන් සහ වෙනස් කිරීම් මගින් විශ්වසනීයත්වයක් ලබා දීමට බලාපොරොත්තු වූ ආයතනවල විශ්වසනීයත්වය අඩපණ වීමක්ද සිදු වේ.